数据首发丨2025Q3调味品市场回首

发布时间:

2025-11-22 09:06

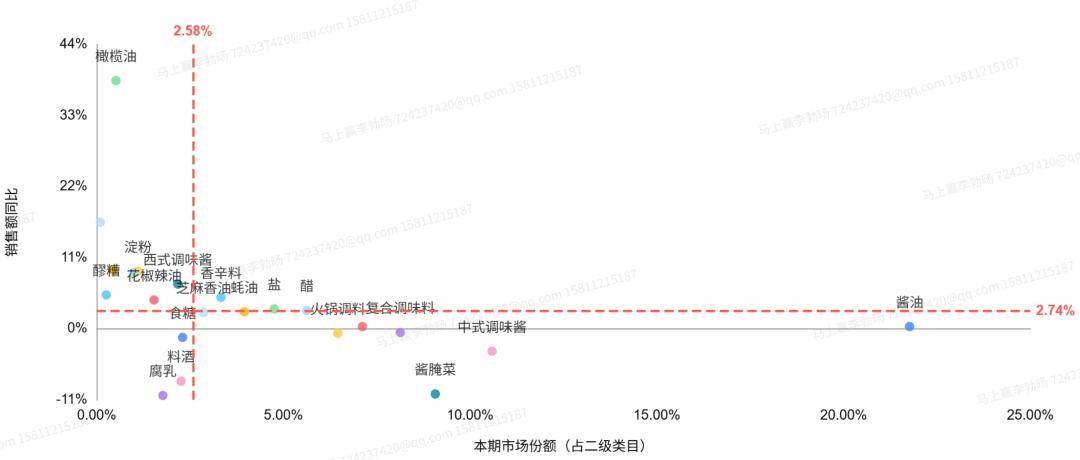

顿时赢品牌CT数据笼盖了全国县级以上各品级城市(不含乡、镇、村),并深度笼盖全国焦点城市群,业态笼盖包罗大卖场、大超市、小超市、便当店、食杂店。目前,顿时赢品牌CT中的品牌超30万个,商品条码量跨越1400万个,年订单数跨越50亿笔。调味品类目共包含醋、复合调味料(包罗菜谱式复合调味料和保守复合调味料)、复合调味汁、提鲜粉(包罗鸡精、味精、松茸鲜)、暖锅调料、酱油、酱腌菜、食糖、西式调味酱、盐、中式调味酱、蚝油等24个类目,41个四级类目。 本季度调味品市场中,酱油照旧占领首位,占比跨越20%;中式调味酱、占比正在10%摆布。复合调味料、提鲜粉、暖锅调料、醋等类目占比正在5%-10%。而蚝油、食糖、料酒、橄榄油等其他类目则占比力低,均正在5%以下。从占比的同比变更上来看,酱油正在占比第一的布景下,占比同比增加也领跑类目;醋、盐、喷鼻辛料、橄榄油等类目也呈现正增加。比拟之下,料酒、中式调味酱和酱腌菜的占比下滑较着,特别是酱腌菜类目,占比下降近1%。复合调味料、暖锅调料和食糖等类目则连结相对不变,占比变更不大。

本季度调味品市场中,酱油照旧占领首位,占比跨越20%;中式调味酱、占比正在10%摆布。复合调味料、提鲜粉、暖锅调料、醋等类目占比正在5%-10%。而蚝油、食糖、料酒、橄榄油等其他类目则占比力低,均正在5%以下。从占比的同比变更上来看,酱油正在占比第一的布景下,占比同比增加也领跑类目;醋、盐、喷鼻辛料、橄榄油等类目也呈现正增加。比拟之下,料酒、中式调味酱和酱腌菜的占比下滑较着,特别是酱腌菜类目,占比下降近1%。复合调味料、暖锅调料和食糖等类目则连结相对不变,占比变更不大。 从发卖额的同比变化来看,调味品各类目分化较为显著。橄榄油类目表示凸起,发卖额同比增速近40%;淀粉、西式调味酱、醪糟等类目增速正在11%摆布;大都类目如食糖、蚝油、盐等发卖额同比小幅提拔。比拟之下,占比力高的类目则缺乏快速增加的动力:酱油、复合调味料和暖锅调料发卖额取客岁根基持平,中式调味酱同比小幅下滑;而酱腌菜、腐乳下滑幅度较大,发卖额同比下跌10%摆布。总体来看,正在2025Q3,调味品大类根基延续“根本类目趋稳,健康化品类提速、保守细分承压”的款式。复合调味料取暖锅调料虽表示不变,但全体增加动能无限;橄榄油合适健康化消费趋向,成为拉动调味品市场升级、增加的“亮点”;同时,一体两面的看“健康化”这一趋向,中式调味酱、酱腌菜、腐乳等,受限于腌制、高盐等汗青工艺缘由,都取健康潮水相去甚远,也因而面对较大的压力。正在本季度,我们拔取了酱油、酱腌菜、复合调味料、暖锅调料、西式调味酱、味精、复合调味汁、松茸鲜共9个较有典型性取代表性的类目进行增速取类目内环境的察看,以2025Q3沉点类目标市场份额计较,上述9个类目标市场份额合计>61%。

从发卖额的同比变化来看,调味品各类目分化较为显著。橄榄油类目表示凸起,发卖额同比增速近40%;淀粉、西式调味酱、醪糟等类目增速正在11%摆布;大都类目如食糖、蚝油、盐等发卖额同比小幅提拔。比拟之下,占比力高的类目则缺乏快速增加的动力:酱油、复合调味料和暖锅调料发卖额取客岁根基持平,中式调味酱同比小幅下滑;而酱腌菜、腐乳下滑幅度较大,发卖额同比下跌10%摆布。总体来看,正在2025Q3,调味品大类根基延续“根本类目趋稳,健康化品类提速、保守细分承压”的款式。复合调味料取暖锅调料虽表示不变,但全体增加动能无限;橄榄油合适健康化消费趋向,成为拉动调味品市场升级、增加的“亮点”;同时,一体两面的看“健康化”这一趋向,中式调味酱、酱腌菜、腐乳等,受限于腌制、高盐等汗青工艺缘由,都取健康潮水相去甚远,也因而面对较大的压力。正在本季度,我们拔取了酱油、酱腌菜、复合调味料、暖锅调料、西式调味酱、味精、复合调味汁、松茸鲜共9个较有典型性取代表性的类目进行增速取类目内环境的察看,以2025Q3沉点类目标市场份额计较,上述9个类目标市场份额合计>61%。 从各类目占等到其发卖额同比变更环境来看,酱油、西式调味酱、味精、复合调味汁和松茸鲜的占比取发卖额同比均为正增加,此中,松茸鲜发卖额同比增速高达68。21%,领跑所有拔取的类目。正在本年三月,顿时赢就已经对松茸鲜类目标代表品牌松鲜鲜进行过深度的阐发(详见:),类目高端的原料、产物合适“三减三健康”等健康消费潮水,大概都是鞭策类目快速增加的动力之一。相反,中式调味酱、酱腌菜和暖锅调料等保守品类,大概是受限于消费场景变化、健康消费潮水影响等缘由,其市场份额、发卖额均呈现下滑,特别是酱腌菜类目,其下滑最为严沉,发卖额同比下跌达10。04%,高盐高钠的产物特征取健康饮食趋向、餐桌肉成品佐餐副食供给进一步丰硕等都大概是该类面前目今跌的要素之一。

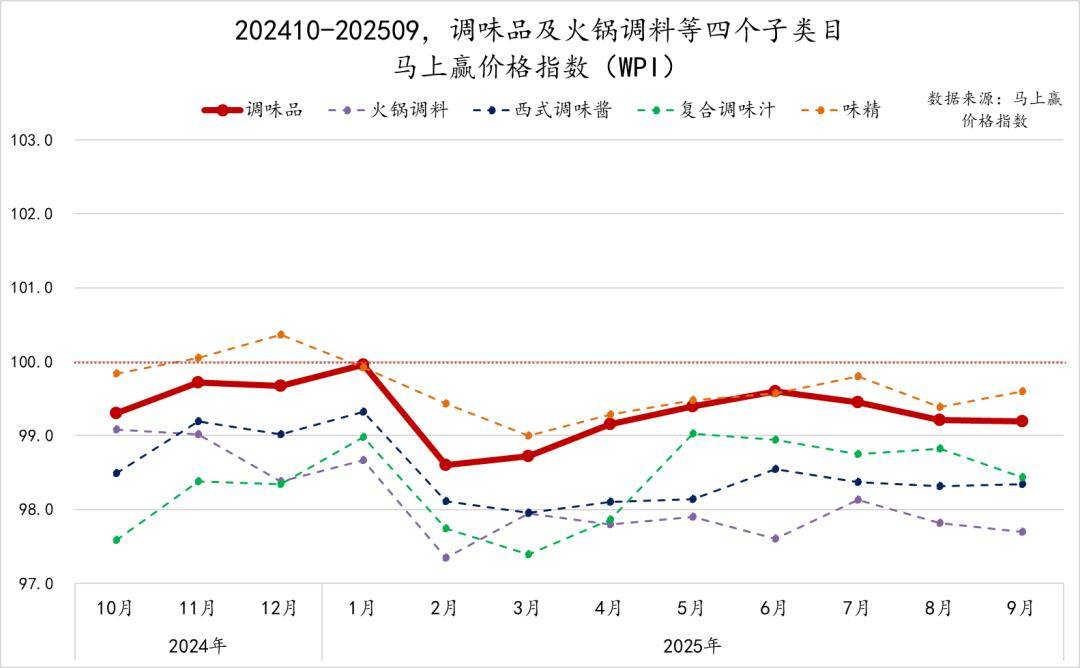

从各类目占等到其发卖额同比变更环境来看,酱油、西式调味酱、味精、复合调味汁和松茸鲜的占比取发卖额同比均为正增加,此中,松茸鲜发卖额同比增速高达68。21%,领跑所有拔取的类目。正在本年三月,顿时赢就已经对松茸鲜类目标代表品牌松鲜鲜进行过深度的阐发(详见:),类目高端的原料、产物合适“三减三健康”等健康消费潮水,大概都是鞭策类目快速增加的动力之一。相反,中式调味酱、酱腌菜和暖锅调料等保守品类,大概是受限于消费场景变化、健康消费潮水影响等缘由,其市场份额、发卖额均呈现下滑,特别是酱腌菜类目,其下滑最为严沉,发卖额同比下跌达10。04%,高盐高钠的产物特征取健康饮食趋向、餐桌肉成品佐餐副食供给进一步丰硕等都大概是该类面前目今跌的要素之一。 从价钱指数走势来看,2024年10月至2025年9月,调味品全体价钱指数正在98-100区间波动,2025年1月或受春节错位带来的影响,其价钱指数接近100,尔后的2月同样遭到春节错位的影响,导致其下滑至98。5摆布,随后又逐渐回升至99以上,逐步趋于不变。第一组细分类目标价钱指数走势取大类根基连结分歧。酱油和中式调味酱价钱指数波动较为活跃,酱油正在2024岁尾和2025年6月冲破100,中式调味酱则从2025年3月起头价钱指数较着高于调味品全体,并正在6月达到100以上,虽然随后价钱略有回调,但仍高于调味品类目全体的价钱程度。相较之下,酱腌菜类目价钱指数持久弱于类目全体的表示,该类目标价钱下行压力略大于调味品类目全体,其价钱指数正在2025年2月一度降至98摆布。复合调味料类目标价钱指数表示较为平稳,一直正在99。5摆布小幅波动。

从价钱指数走势来看,2024年10月至2025年9月,调味品全体价钱指数正在98-100区间波动,2025年1月或受春节错位带来的影响,其价钱指数接近100,尔后的2月同样遭到春节错位的影响,导致其下滑至98。5摆布,随后又逐渐回升至99以上,逐步趋于不变。第一组细分类目标价钱指数走势取大类根基连结分歧。酱油和中式调味酱价钱指数波动较为活跃,酱油正在2024岁尾和2025年6月冲破100,中式调味酱则从2025年3月起头价钱指数较着高于调味品全体,并正在6月达到100以上,虽然随后价钱略有回调,但仍高于调味品类目全体的价钱程度。相较之下,酱腌菜类目价钱指数持久弱于类目全体的表示,该类目标价钱下行压力略大于调味品类目全体,其价钱指数正在2025年2月一度降至98摆布。复合调味料类目标价钱指数表示较为平稳,一直正在99。5摆布小幅波动。 正在第二组的四个类目中,味精类目表示也较为稳健,2024岁尾提拔跨越100,2025年有所回落但也维持正在99-100区间,表现其做为根本调味品的刚性需求。比拟之下,暖锅调料取复合调味汁波动更为显著。暖锅调料自2024岁暮起持续走低,2025年价钱指数持久低于98,价钱下行压力较大。复合调味汁全体维持正在97-99区间,西式调味酱则表示出相对平稳但略偏弱于调味品类目全体的走势,全体维持正在98-99摆布。从各沉点类目各季度新品上市数量来看,酱腌菜取复合调味料一直是新品上市数量最多的两大类目,酱腌菜正在2024Q2和Q3达到约600个新品的峰值,复合调味料也正在2024Q2冲破400个,一方面取其SKU基数较大相关,也大概取其产物迭代和品种繁多有必然关系;酱油取中式调味酱的上新节拍相对不变,但正在2025Q1之后较着放缓;暖锅调料正在2024Q3、Q4送来阶段性的集中上新,但正在本年Q3表示较为冷淡,取客岁同期上新SKU数量比拟削减约50%;西式调味酱、味精取复合调味汁全体上新数量较少,松茸鲜类目虽然发卖额同比增速领先所有类目,但从2024Q1至今,新品却鲜有推出。全体来看,2024年调味品各次要类目标新品数量遍及高于2025年同期,2025年Q1当前,各类目上新规模遍及都呈现必然收缩态势。从本季度起头,我们从头调整升级了件均规格的计较体例,将方针时间段内的发卖金额/发卖件数等也做为计较因子之一插手到了计较公式傍边。新的计较体例能够更好的表现出消费者正正在采办的产物的平均规格走势变化,而非仅仅对市场上有售的SKU的平均规格进行扫描,能够更切确的反映市场变化。也因而,本季度的件均规格数据可能取过往季度市场回首中的数据有差别,敬请知悉、参考。

正在第二组的四个类目中,味精类目表示也较为稳健,2024岁尾提拔跨越100,2025年有所回落但也维持正在99-100区间,表现其做为根本调味品的刚性需求。比拟之下,暖锅调料取复合调味汁波动更为显著。暖锅调料自2024岁暮起持续走低,2025年价钱指数持久低于98,价钱下行压力较大。复合调味汁全体维持正在97-99区间,西式调味酱则表示出相对平稳但略偏弱于调味品类目全体的走势,全体维持正在98-99摆布。从各沉点类目各季度新品上市数量来看,酱腌菜取复合调味料一直是新品上市数量最多的两大类目,酱腌菜正在2024Q2和Q3达到约600个新品的峰值,复合调味料也正在2024Q2冲破400个,一方面取其SKU基数较大相关,也大概取其产物迭代和品种繁多有必然关系;酱油取中式调味酱的上新节拍相对不变,但正在2025Q1之后较着放缓;暖锅调料正在2024Q3、Q4送来阶段性的集中上新,但正在本年Q3表示较为冷淡,取客岁同期上新SKU数量比拟削减约50%;西式调味酱、味精取复合调味汁全体上新数量较少,松茸鲜类目虽然发卖额同比增速领先所有类目,但从2024Q1至今,新品却鲜有推出。全体来看,2024年调味品各次要类目标新品数量遍及高于2025年同期,2025年Q1当前,各类目上新规模遍及都呈现必然收缩态势。从本季度起头,我们从头调整升级了件均规格的计较体例,将方针时间段内的发卖金额/发卖件数等也做为计较因子之一插手到了计较公式傍边。新的计较体例能够更好的表现出消费者正正在采办的产物的平均规格走势变化,而非仅仅对市场上有售的SKU的平均规格进行扫描,能够更切确的反映市场变化。也因而,本季度的件均规格数据可能取过往季度市场回首中的数据有差别,敬请知悉、参考。 2025Q3,酱油类目TOP 5集团照旧由海天、中炬高新、千禾、李锦记和卡夫亨氏形成,市场份额合计77。48%,市场集中度处于较高程度。从同比变化来看,海天正在市场份额占比最高的环境下照旧连结同比增加,其市场份额曾经正正在逐渐接近50%,显示出较强的掌控力,李锦记、卡夫亨氏市场份额也有所上升。而中炬高新和千禾则同比有所下跌。

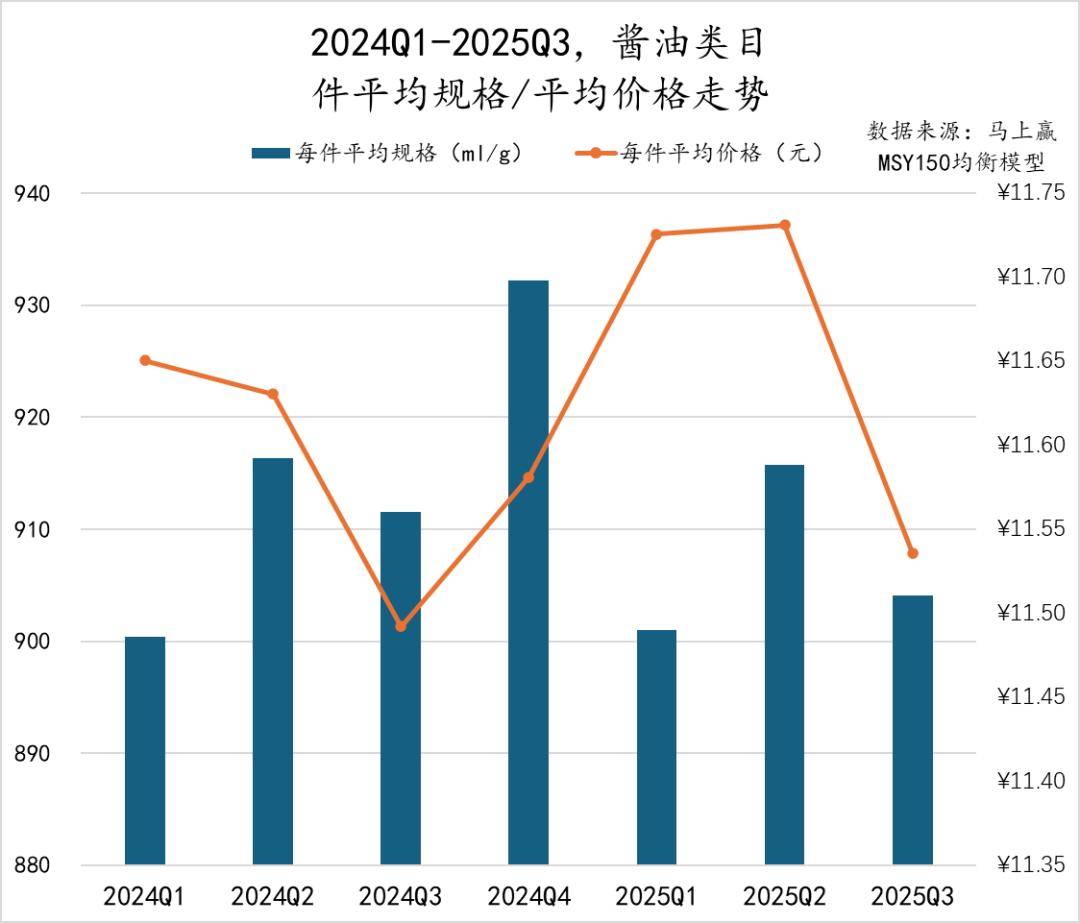

2025Q3,酱油类目TOP 5集团照旧由海天、中炬高新、千禾、李锦记和卡夫亨氏形成,市场份额合计77。48%,市场集中度处于较高程度。从同比变化来看,海天正在市场份额占比最高的环境下照旧连结同比增加,其市场份额曾经正正在逐渐接近50%,显示出较强的掌控力,李锦记、卡夫亨氏市场份额也有所上升。而中炬高新和千禾则同比有所下跌。 2024Q1至2025Q3,酱油类目件均规格和件均价走势类似,显示出较着的季候性变化。规格方面,2024年和2025年的Q1至Q3均正在900ml-920ml区间波动且走势不异,2024Q4件均规格较着大幅提拔跨越930ml。价钱方面,2024Q1至Q3持续两个季度下跌,随后持续三个季度提拔至近11。74元摆布,达到近七个季度最高点,但2025Q3下滑不脚11。55元。2025Q3,酱油类目市场份额TOP 5 SKU中,市场份额第一的海天集团表示强势,“味极鲜”和“金标”两个系列凭仗分歧规格共占领四个席位,卡夫亨氏的“味事达味极鲜酱油”则占领第三。

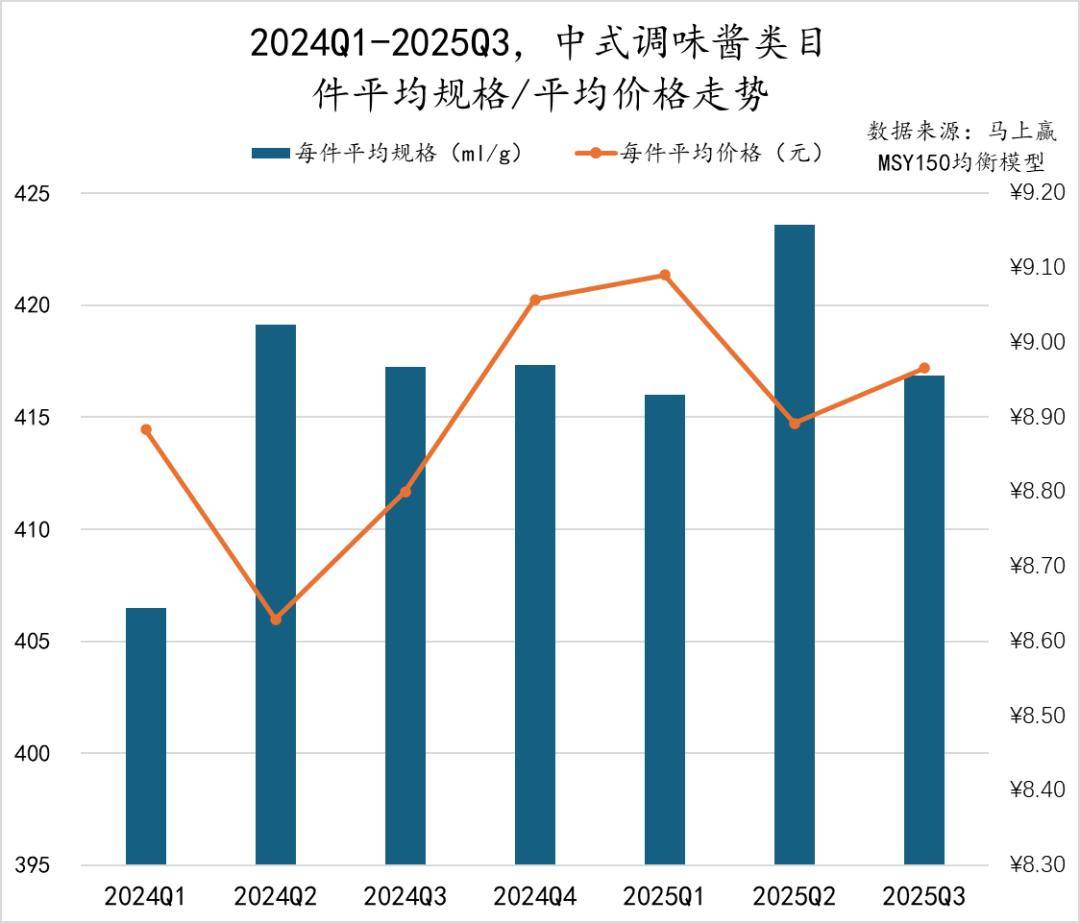

2024Q1至2025Q3,酱油类目件均规格和件均价走势类似,显示出较着的季候性变化。规格方面,2024年和2025年的Q1至Q3均正在900ml-920ml区间波动且走势不异,2024Q4件均规格较着大幅提拔跨越930ml。价钱方面,2024Q1至Q3持续两个季度下跌,随后持续三个季度提拔至近11。74元摆布,达到近七个季度最高点,但2025Q3下滑不脚11。55元。2025Q3,酱油类目市场份额TOP 5 SKU中,市场份额第一的海天集团表示强势,“味极鲜”和“金标”两个系列凭仗分歧规格共占领四个席位,卡夫亨氏的“味事达味极鲜酱油”则占领第三。 中式调味酱类目中,TOP 5集团市场份额合计48。46%,市场集中度相对较低。具体来看,老干妈凭仗国平易近辣酱照旧占领首位,但市场份额同比下降,排名第三的欣和集团也有所下滑。而海天、佐喷鼻园和仲景市场份额则同比有所提拔。头部集团的低集中度或申明正在当前中式调味酱市场中,新兴品牌仍具备较多的机遇,对于头部集团来说,则是有更多增加的空间。

中式调味酱类目中,TOP 5集团市场份额合计48。46%,市场集中度相对较低。具体来看,老干妈凭仗国平易近辣酱照旧占领首位,但市场份额同比下降,排名第三的欣和集团也有所下滑。而海天、佐喷鼻园和仲景市场份额则同比有所提拔。头部集团的低集中度或申明正在当前中式调味酱市场中,新兴品牌仍具备较多的机遇,对于头部集团来说,则是有更多增加的空间。 2024Q1至2025Q3,中式调味酱的件均规格取件均价钱总体呈现“规格稳中微升、价钱波动变化”的走势,件均规格方面,除2024Q1和2025Q2外,其余季度正在415ml/g至420ml/g之间小幅震动。件均价方面,2024Q2从8。9元下跌至8。6元,随后持续三个季度提拔跨越9元,达到近七个季度最高点,2025Q2略有回掉队再度回升。2025Q3,中式调味酱类目市场份额TOP 5 SKU由老干妈和海天集团占领。做为市场份额占比最高的集团,老干妈凭仗分歧风味产物占领前三席,市场份额合计跨越16%,展示出头部品牌的市场掌控力。海天也凭仗典范“黄豆酱”,以两种分歧规格的产档次列第四和第五。

2024Q1至2025Q3,中式调味酱的件均规格取件均价钱总体呈现“规格稳中微升、价钱波动变化”的走势,件均规格方面,除2024Q1和2025Q2外,其余季度正在415ml/g至420ml/g之间小幅震动。件均价方面,2024Q2从8。9元下跌至8。6元,随后持续三个季度提拔跨越9元,达到近七个季度最高点,2025Q2略有回掉队再度回升。2025Q3,中式调味酱类目市场份额TOP 5 SKU由老干妈和海天集团占领。做为市场份额占比最高的集团,老干妈凭仗分歧风味产物占领前三席,市场份额合计跨越16%,展示出头部品牌的市场掌控力。海天也凭仗典范“黄豆酱”,以两种分歧规格的产档次列第四和第五。 2025Q3,酱腌菜市场集中度也处于较低程度,TOP 5市场份额合计38。03%。此中,涪陵榨菜位列第一的同时,市场份额仍然同比增加,蓬盛的市场份额也有所提拔。而吉喷鼻居、川南和味聚特的市场份额同比则呈现下降。正在酱腌菜类目中,第一名的涪陵榨菜集团有着较为较着的领先劣势,第二~第五名的集团之间市场份额则差距不大,排名波动或时有发生。

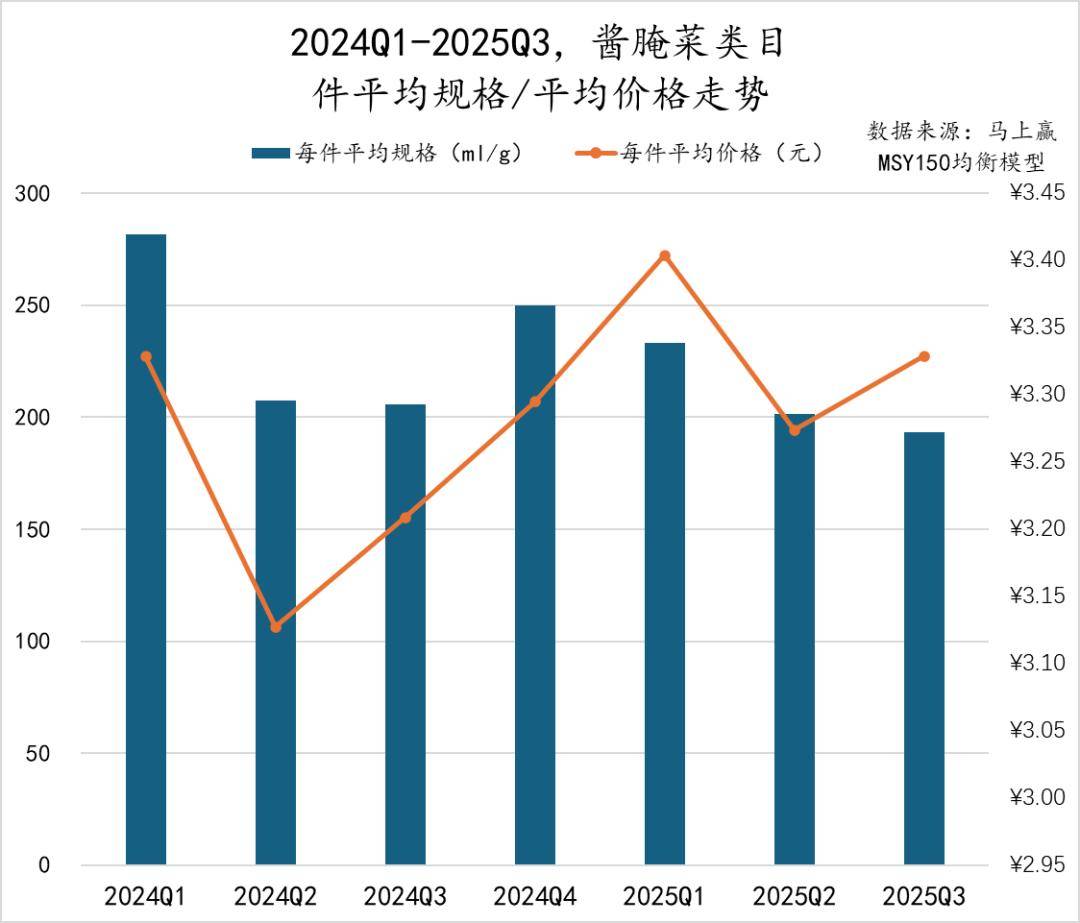

2025Q3,酱腌菜市场集中度也处于较低程度,TOP 5市场份额合计38。03%。此中,涪陵榨菜位列第一的同时,市场份额仍然同比增加,蓬盛的市场份额也有所提拔。而吉喷鼻居、川南和味聚特的市场份额同比则呈现下降。正在酱腌菜类目中,第一名的涪陵榨菜集团有着较为较着的领先劣势,第二~第五名的集团之间市场份额则差距不大,排名波动或时有发生。 2024Q1至2025Q3,酱腌菜类目标件均规格取件均价钱全体呈现“规格持续下行、价钱波动较着”的走势。件均规格从2024Q1的270g摆布降至2025Q3不脚200g,遍及高盐高钠的酱腌菜类型产物或将正在将来进一步规格小型化,以顺应消费者削减单次消费量的趋向。件均价正在2024Q2下滑幅度较大,降低至3。1元,随后逐季攀升至2025Q1的3。4元,2025Q2略有回掉队又小幅提拔。2025Q3,酱腌菜类目市场份额TOP 5 SKU中,龙头集团涪陵榨菜以分歧口胃和规格产物包办所有席位,清淡产物也登上TOP SKU清单,将来可能陪伴消费者减盐的潮水而取的进一步的提拔。

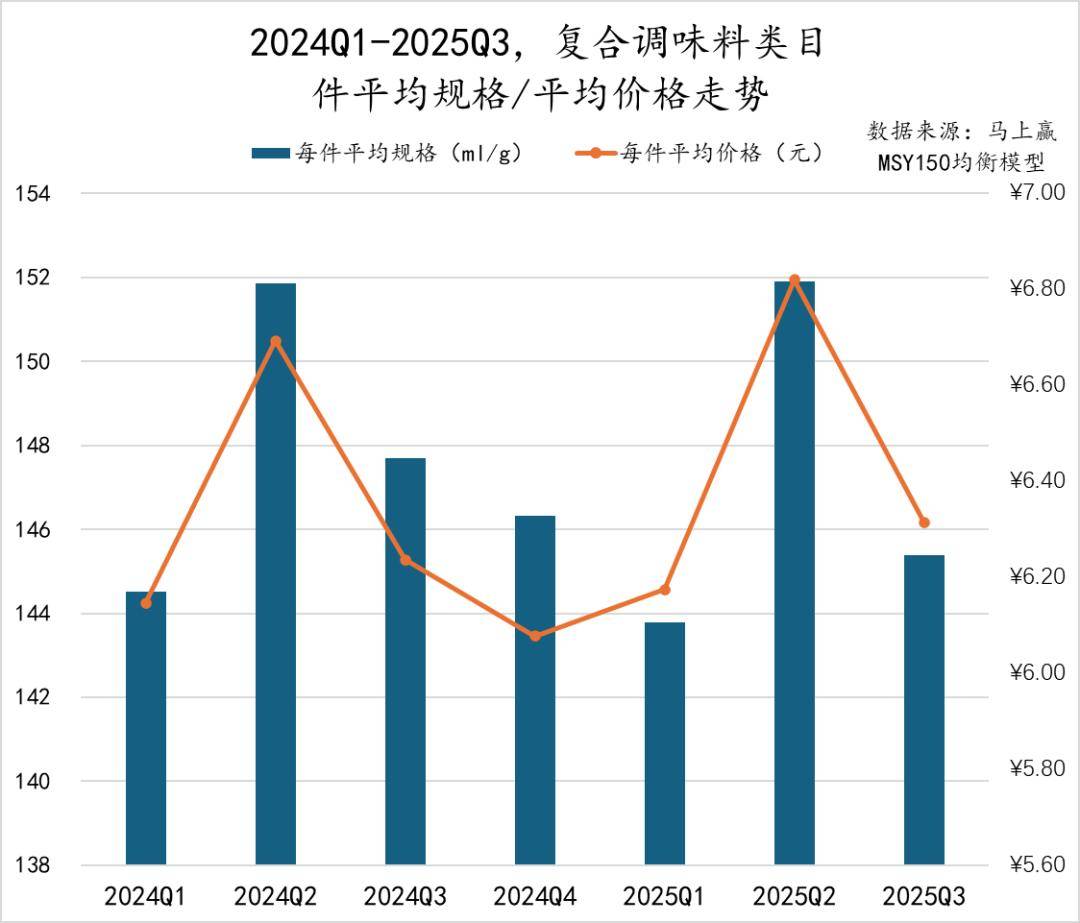

2024Q1至2025Q3,酱腌菜类目标件均规格取件均价钱全体呈现“规格持续下行、价钱波动较着”的走势。件均规格从2024Q1的270g摆布降至2025Q3不脚200g,遍及高盐高钠的酱腌菜类型产物或将正在将来进一步规格小型化,以顺应消费者削减单次消费量的趋向。件均价正在2024Q2下滑幅度较大,降低至3。1元,随后逐季攀升至2025Q1的3。4元,2025Q2略有回掉队又小幅提拔。2025Q3,酱腌菜类目市场份额TOP 5 SKU中,龙头集团涪陵榨菜以分歧口胃和规格产物包办所有席位,清淡产物也登上TOP SKU清单,将来可能陪伴消费者减盐的潮水而取的进一步的提拔。 2025Q3,复合调味料市场TOP 5市场份额合计为40。82%,较上一季度有所削减,市场集中度处于较低程度。排名前三位的天味、王守义十三喷鼻和颐海国际市场份额同比有所提拔,而南街村和桥头则正在市场份额本就较低的环境下有所下滑。

2025Q3,复合调味料市场TOP 5市场份额合计为40。82%,较上一季度有所削减,市场集中度处于较低程度。排名前三位的天味、王守义十三喷鼻和颐海国际市场份额同比有所提拔,而南街村和桥头则正在市场份额本就较低的环境下有所下滑。 2024Q1至2025Q3,复合调味料的件均规格取件均价钱均呈现出较着的季候性波动,或取夏日风行的小龙虾调味料等相关季候性产物有很大的相关性。件均规格正在2024Q2和2025Q2均大幅提拔至高点,达到152ml/g,随后有所缩减,其余季度正在144ml/g-148ml/g摆布小幅震动。件均价也正在Q2同步上扬,特别是2025Q2提拔至6。8元,其余季度则正在6。1元-6。3元之间波动变化。从市场份额TOP 5 SKU来看,王守义十三喷鼻共有两款产物进入榜单,典范产物“十三喷鼻调味品”以7。69%的市场份额占领首位。天味集团家品牌也有两款酸菜鱼调料位列第二和第三。值得关心的是,做为非TOP 5集团的毛哥也有产物上榜,或以区域化的奇特口胃实现差同化合作。

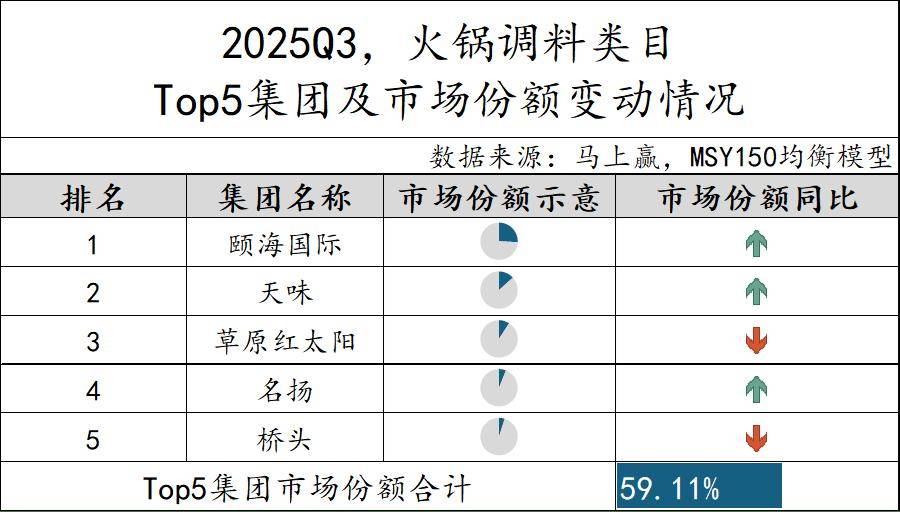

2024Q1至2025Q3,复合调味料的件均规格取件均价钱均呈现出较着的季候性波动,或取夏日风行的小龙虾调味料等相关季候性产物有很大的相关性。件均规格正在2024Q2和2025Q2均大幅提拔至高点,达到152ml/g,随后有所缩减,其余季度正在144ml/g-148ml/g摆布小幅震动。件均价也正在Q2同步上扬,特别是2025Q2提拔至6。8元,其余季度则正在6。1元-6。3元之间波动变化。从市场份额TOP 5 SKU来看,王守义十三喷鼻共有两款产物进入榜单,典范产物“十三喷鼻调味品”以7。69%的市场份额占领首位。天味集团家品牌也有两款酸菜鱼调料位列第二和第三。值得关心的是,做为非TOP 5集团的毛哥也有产物上榜,或以区域化的奇特口胃实现差同化合作。 2025Q3,暖锅调料类目TOP 5市场份额合计为59。11%,市场集中度较上一季度有所提拔,但全体仍然处于中等程度。从市场份额同比变化来看,颐海国际、天味、名扬市场份额进一步提拔,而草原红太阳和桥头则呈现同比下滑。

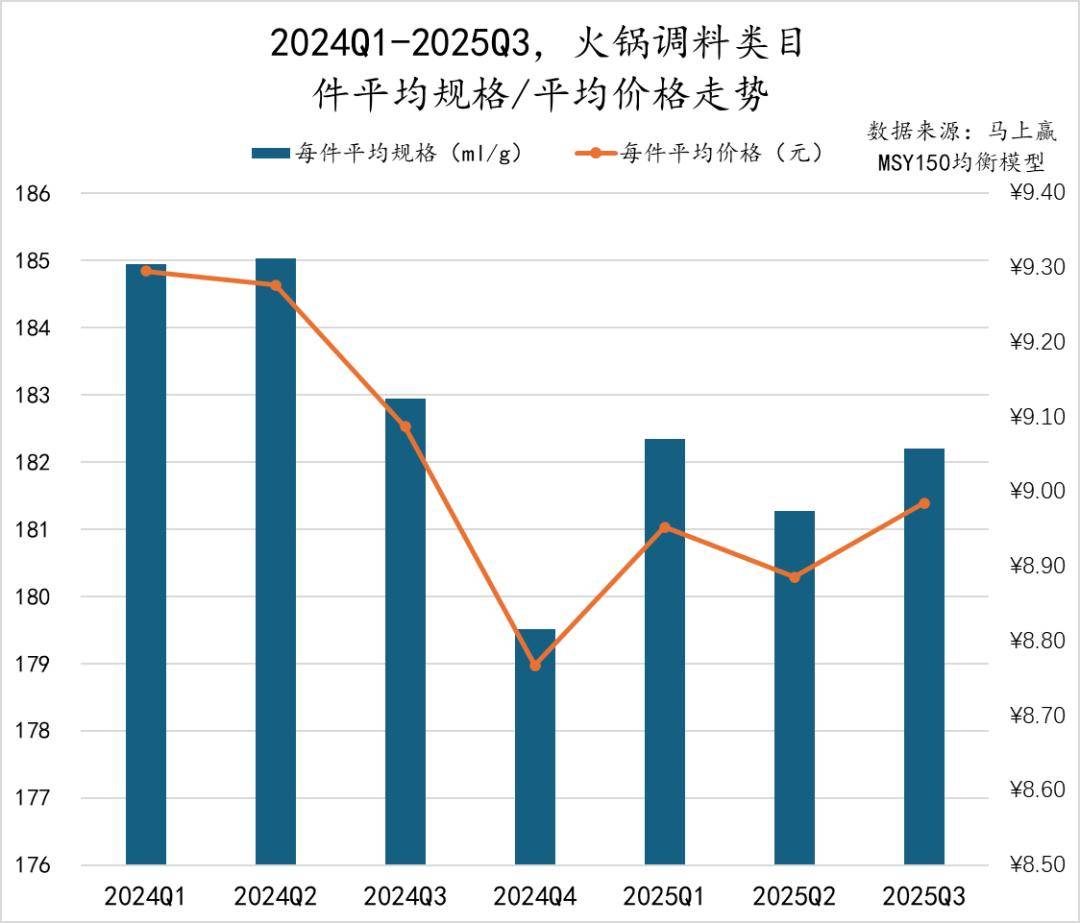

2025Q3,暖锅调料类目TOP 5市场份额合计为59。11%,市场集中度较上一季度有所提拔,但全体仍然处于中等程度。从市场份额同比变化来看,颐海国际、天味、名扬市场份额进一步提拔,而草原红太阳和桥头则呈现同比下滑。 2024Q1至2025Q3期间,暖锅调料类目标件均规格总体呈小幅下降趋向,从约185g逐渐下降至180g摆布,产物规格变化上或正在延续“小包拆化”成长趋向。取此同时,件均价钱则从2024Q1的9。3元下降至2024Q4的8。8元后,正在2025年逐渐回升至9元附近。当前,暖锅调料市场正从大包拆、多人共享的消费场景,转向更契合单人份及小型会餐等细分需求的标的目的。更矫捷的小规格产物,不只投合了消费者逃求便利、低承担采办的消操心理,也正在必然程度上提拔了单价,对于厂商鞭策产物上的立异取升级带来更多的空间。从市场份额TOP 5 SKU来看,虽然红九九不属于TOP 5集团,但其代表性的牛油暖锅浓缩底料产物却位列第一。颐海国际做为头部集团,有三款分歧风味产档次列第二、第三和第五。天味集团的小规格组合拆产物也凭仗“一人食”场景的适配,位列第四。

2024Q1至2025Q3期间,暖锅调料类目标件均规格总体呈小幅下降趋向,从约185g逐渐下降至180g摆布,产物规格变化上或正在延续“小包拆化”成长趋向。取此同时,件均价钱则从2024Q1的9。3元下降至2024Q4的8。8元后,正在2025年逐渐回升至9元附近。当前,暖锅调料市场正从大包拆、多人共享的消费场景,转向更契合单人份及小型会餐等细分需求的标的目的。更矫捷的小规格产物,不只投合了消费者逃求便利、低承担采办的消操心理,也正在必然程度上提拔了单价,对于厂商鞭策产物上的立异取升级带来更多的空间。从市场份额TOP 5 SKU来看,虽然红九九不属于TOP 5集团,但其代表性的牛油暖锅浓缩底料产物却位列第一。颐海国际做为头部集团,有三款分歧风味产档次列第二、第三和第五。天味集团的小规格组合拆产物也凭仗“一人食”场景的适配,位列第四。 相对于其他调味品类目而言,西式调味酱市场集中度较高,TOP 5市场份额合计60。47%。从市场份额同比变化来看,卡夫亨氏、好侍和味好美同比上升,海天、丘比市场份额同比下降。

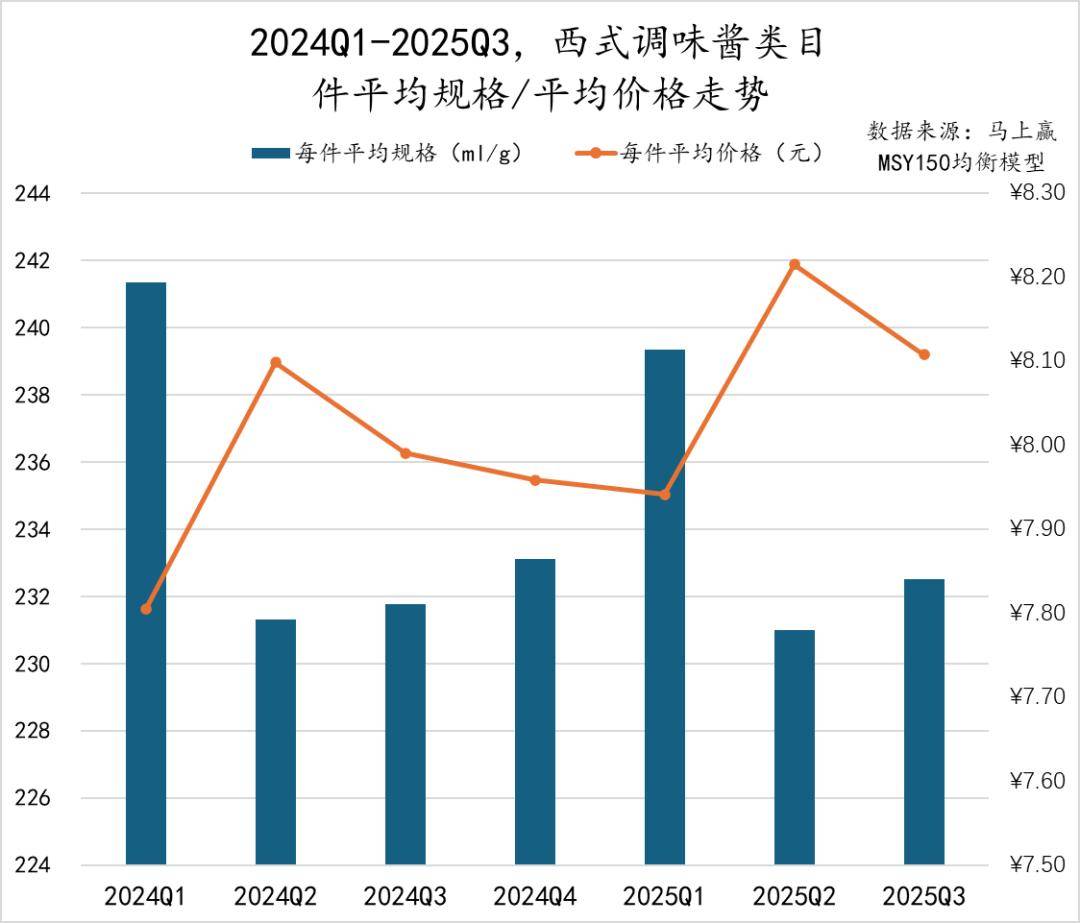

相对于其他调味品类目而言,西式调味酱市场集中度较高,TOP 5市场份额合计60。47%。从市场份额同比变化来看,卡夫亨氏、好侍和味好美同比上升,海天、丘比市场份额同比下降。 2024Q1至2025Q3期间,西式调味酱类目标件均规格有波动但节拍根基不异,价钱则是有必然的上升迹象。从件均规格看,两年的Q1均是年内高点,且显著高于其他几个季度,或提醒正在包含春节的Q1中,消费者对于产物类型的选择取其他几个季度并不分歧。件均价钱上看则是相反,Q1根基位于年内低点,随后正在Q2送来高点,鄙人滑、回调。值得留意的是,西式调味酱的件均规格根基持平,但件均价却呈现同比上涨。2025Q3,西式调味酱类目市场份额TOP 5 SKU来自卡夫亨氏、好侍、味好美和海天四个集团。从风味来看,次要为番茄沙司和咖喱两类产物,或可证明西式调味酱的支流消费需求仍集中于根本、高频、场景不变的品类,消费者对典范口胃的偏好较着。从市场份额来看,TOP 5 SKU市场份额合计跨越30%。

2024Q1至2025Q3期间,西式调味酱类目标件均规格有波动但节拍根基不异,价钱则是有必然的上升迹象。从件均规格看,两年的Q1均是年内高点,且显著高于其他几个季度,或提醒正在包含春节的Q1中,消费者对于产物类型的选择取其他几个季度并不分歧。件均价钱上看则是相反,Q1根基位于年内低点,随后正在Q2送来高点,鄙人滑、回调。值得留意的是,西式调味酱的件均规格根基持平,但件均价却呈现同比上涨。2025Q3,西式调味酱类目市场份额TOP 5 SKU来自卡夫亨氏、好侍、味好美和海天四个集团。从风味来看,次要为番茄沙司和咖喱两类产物,或可证明西式调味酱的支流消费需求仍集中于根本、高频、场景不变的品类,消费者对典范口胃的偏好较着。从市场份额来看,TOP 5 SKU市场份额合计跨越30%。 2025Q3,味精类目标TOP 5集团由、国莎、雀巢、红梅和双桥集团形成,市场份额合计59。71%。从市场份额同比变更环境来看,排名前两位的取国莎集团市场份额同比呈现上升,其后的三个集团市场份额则呈现同比下跌。

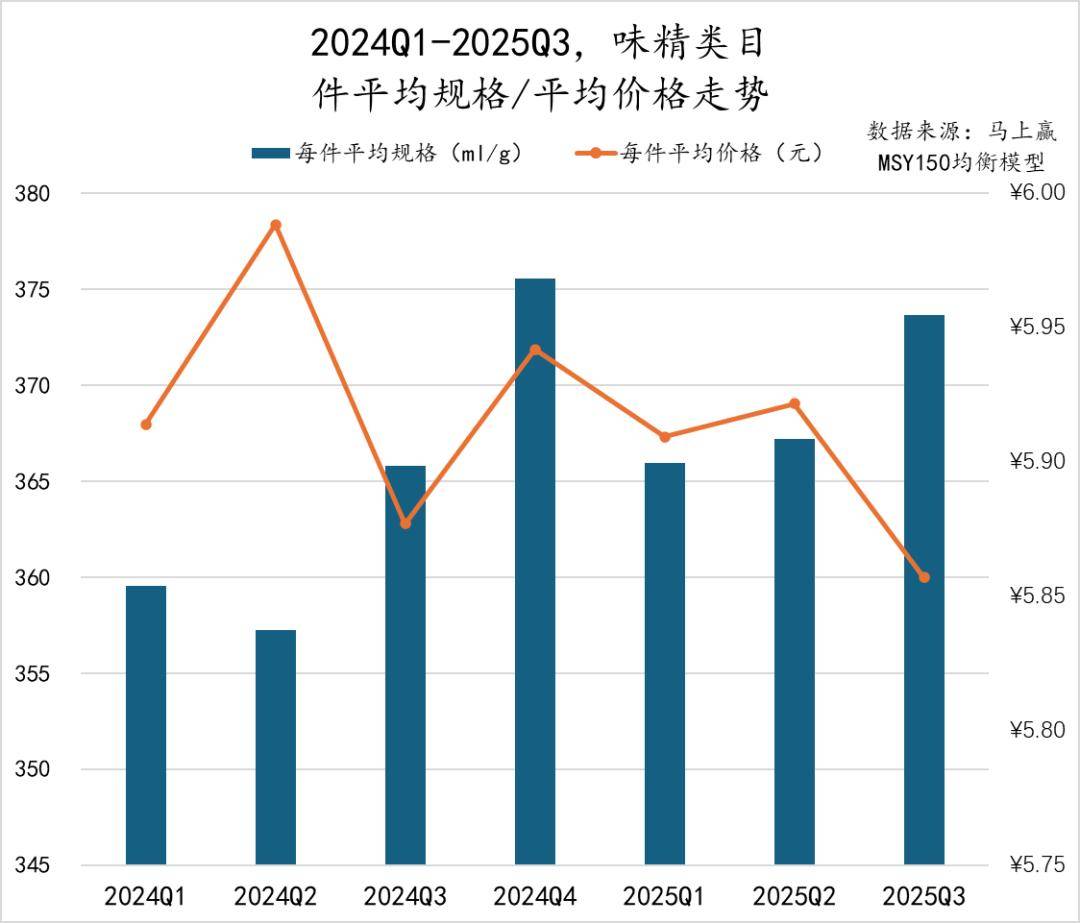

2025Q3,味精类目标TOP 5集团由、国莎、雀巢、红梅和双桥集团形成,市场份额合计59。71%。从市场份额同比变更环境来看,排名前两位的取国莎集团市场份额同比呈现上升,其后的三个集团市场份额则呈现同比下跌。 2024Q1至2025Q3,味精类目标件均规格取件均价全体呈现“规格波动上升、价钱小幅回落”的走势。件均规格从2024Q1的359g提拔至2025Q3的373g,全体波动幅度无限但呈现暖和上行。件均价则从5。92元摆布小幅下降至5。85元,价钱轻细回落。

2024Q1至2025Q3,味精类目标件均规格取件均价全体呈现“规格波动上升、价钱小幅回落”的走势。件均规格从2024Q1的359g提拔至2025Q3的373g,全体波动幅度无限但呈现暖和上行。件均价则从5。92元摆布小幅下降至5。85元,价钱轻细回落。 味精类目市场份额TOP 5 SKU中,集团表示亮眼,三款产物占领了前三名,雀巢集团则依托“太太乐”品牌的超出跨越名度和大规格位列第四,国莎集团也有一款产物上榜。

味精类目市场份额TOP 5 SKU中,集团表示亮眼,三款产物占领了前三名,雀巢集团则依托“太太乐”品牌的超出跨越名度和大规格位列第四,国莎集团也有一款产物上榜。 2025Q3,复合调味汁类目TOP 5集团市场份额合计44。73%,较上个季度有所缩减。值得关心的是,天味和鼎丰集团取代上一季度的今明后和加加跻身第四和第五。从市场份额同比变更来看,占比最高的海天集团同比有所下降,排名第五的鼎丰集团也同比下滑,而李锦记、丘比和天味集团市场份额则同比上升。全体来看,复合调味汁市场款式不竭沉塑,消费者对多元风味取差同化产物的需求也不竭加强。

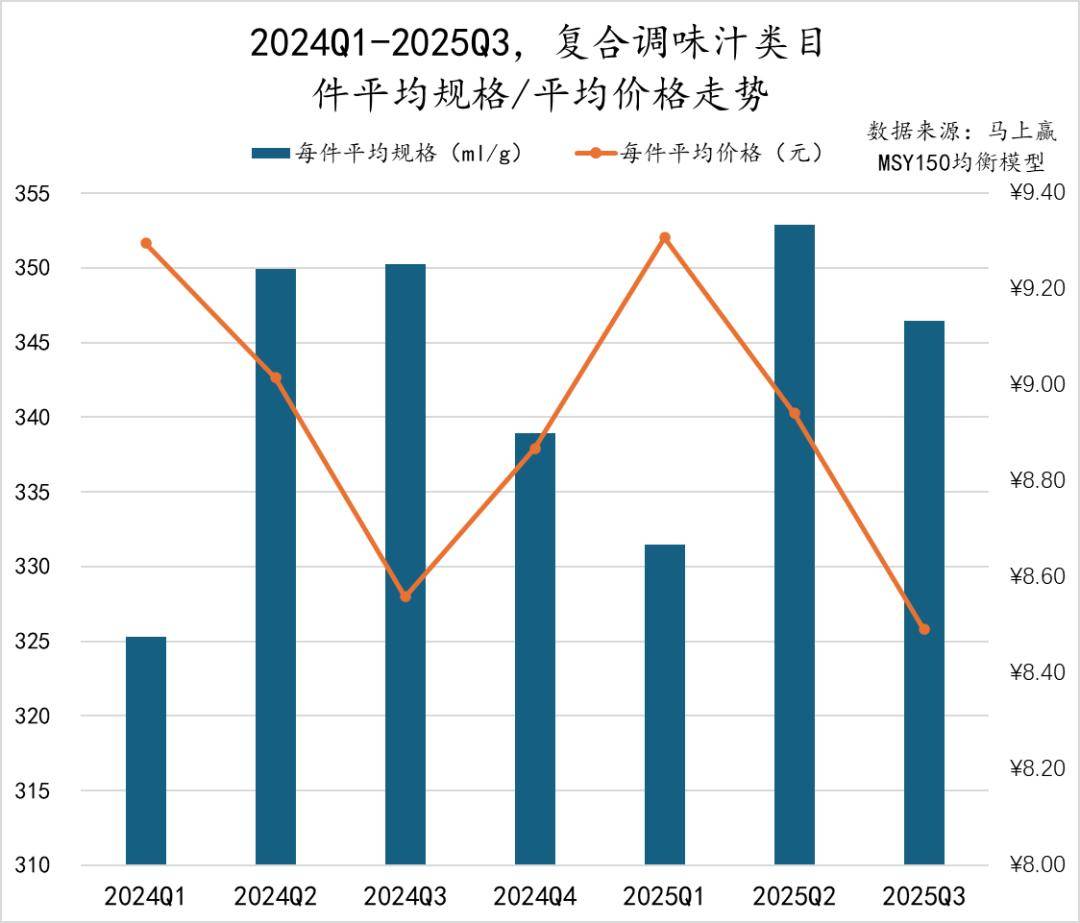

2025Q3,复合调味汁类目TOP 5集团市场份额合计44。73%,较上个季度有所缩减。值得关心的是,天味和鼎丰集团取代上一季度的今明后和加加跻身第四和第五。从市场份额同比变更来看,占比最高的海天集团同比有所下降,排名第五的鼎丰集团也同比下滑,而李锦记、丘比和天味集团市场份额则同比上升。全体来看,复合调味汁市场款式不竭沉塑,消费者对多元风味取差同化产物的需求也不竭加强。 2024Q1至2025Q3,复合调味汁类目标件均规格取件均价呈现出反向变化的趋向。2024Q1至Q3,件均规格呈现小幅度的波动上升,件均价则呈现小幅度的波动下降。别的,或是遭到春节等节庆的影响,复合调味汁正在Q1取其他季度的件均规格、件均价钱表示也有较大差别。2025Q3,复合调味汁类目市场份额TOP 5 SKU中,海天以丰硕的产物矩阵占领前三席,丘比则以典范中高端产物“沙拉汁焙煎芝麻口胃”跻身第四,李锦记也有一款“黑椒汁”进入榜单。TOP 5 SKU的口胃和合用场景均不完全不异,显示出复合调味汁市场的多元化合作态势。

2024Q1至2025Q3,复合调味汁类目标件均规格取件均价呈现出反向变化的趋向。2024Q1至Q3,件均规格呈现小幅度的波动上升,件均价则呈现小幅度的波动下降。别的,或是遭到春节等节庆的影响,复合调味汁正在Q1取其他季度的件均规格、件均价钱表示也有较大差别。2025Q3,复合调味汁类目市场份额TOP 5 SKU中,海天以丰硕的产物矩阵占领前三席,丘比则以典范中高端产物“沙拉汁焙煎芝麻口胃”跻身第四,李锦记也有一款“黑椒汁”进入榜单。TOP 5 SKU的口胃和合用场景均不完全不异,显示出复合调味汁市场的多元化合作态势。 2025Q3,松茸鲜TOP 5集团市场份额合计高达84%,集中度正在调味品类目中属于较高的程度,也大概取类目仍然较新处于起步阶段,目前市场参取者仍然无限相关。具体来看,松鲜鲜集团市场份额过半,但市场份额同比有所下跌,同样或是由于类目快速扩张参取者快速添加的缘由,同比下跌的还有位列第三的集团。而雀巢、鲜之惠和吉得利三个集团的市场份额则同比提拔。

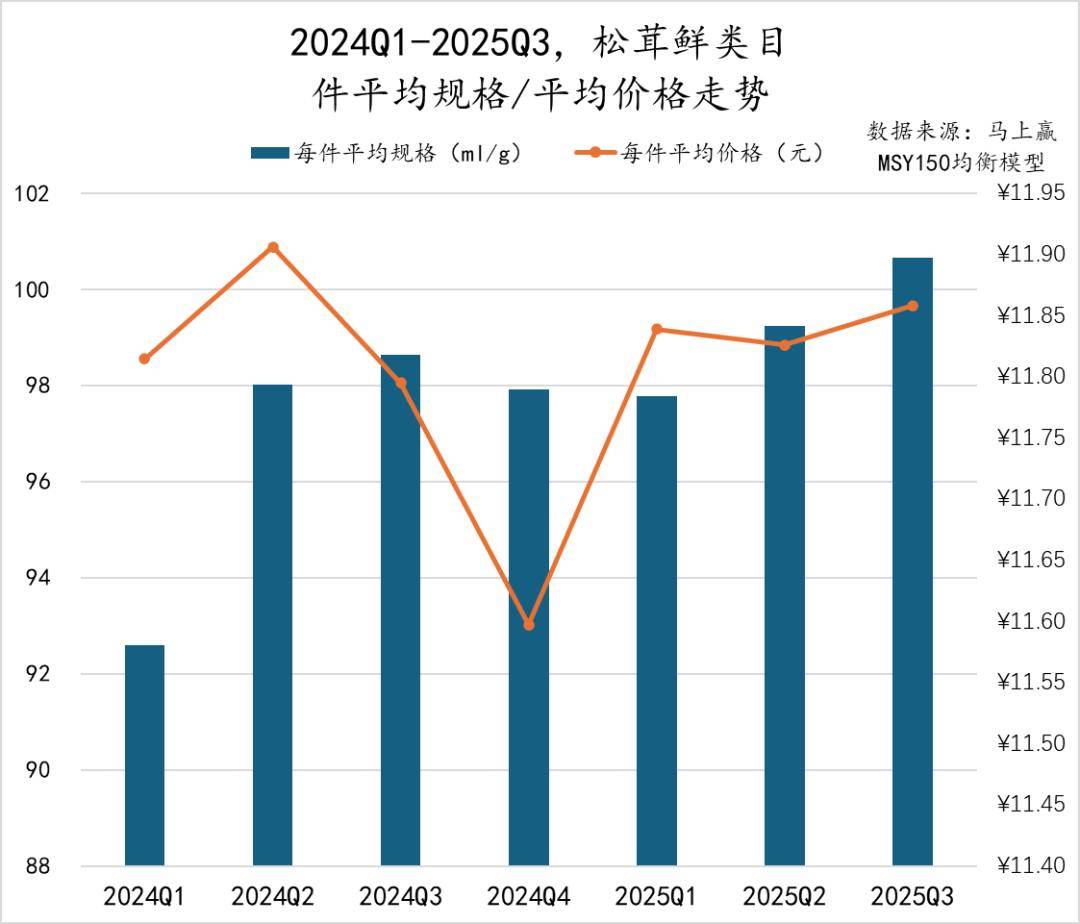

2025Q3,松茸鲜TOP 5集团市场份额合计高达84%,集中度正在调味品类目中属于较高的程度,也大概取类目仍然较新处于起步阶段,目前市场参取者仍然无限相关。具体来看,松鲜鲜集团市场份额过半,但市场份额同比有所下跌,同样或是由于类目快速扩张参取者快速添加的缘由,同比下跌的还有位列第三的集团。而雀巢、鲜之惠和吉得利三个集团的市场份额则同比提拔。 2024Q1至2025Q3,松茸鲜类目标件均规格全体连结上行态势,从2024Q1的92g大幅提拔至2024Q2的98g,随后波动提拔至2025Q3跨越100g/PCS,猜测可能取通过增大规格提拔产物性价比相关;件均价钱则正在11。6–11。9元之间波动,2024Q1上升至最高点11。9元后持续两个季度降低至2024Q4的11。6元,2025Q1回升至11。85后趋于不变。总体来看,松茸鲜类目正在近几个季度呈现出“稳价增量”的趋向。从市场份额TOP 5 SKU来看,松鲜鲜照旧表示亮眼,共有四款产物进入榜单,规格笼盖40g-180g,价钱也从5。6元-16。65元不等,显示出企业通过多规格、多订价满脚分歧消费需求。同时,雀巢也凭仗成熟的渠道取品牌信赖度有一款产物上榜。基于顿时赢品牌 CT 中的数据,我们对换味品类目中几个正正在风行的产物概念进行了趋向性的阐发,通过这些趋向性的概念的成长环境来前瞻性的察看类目将来的成长标的目的。从各个概念目前的市场份额表示环境来看,但起首于律例影响,其增速相较之前曾经较着放缓;“减盐、低盐、低钠”系列概念市场份额其次,趋向上则处于稳步增加通道中;“无机”概念目前的市场份额最低,但其增加势头最较着。

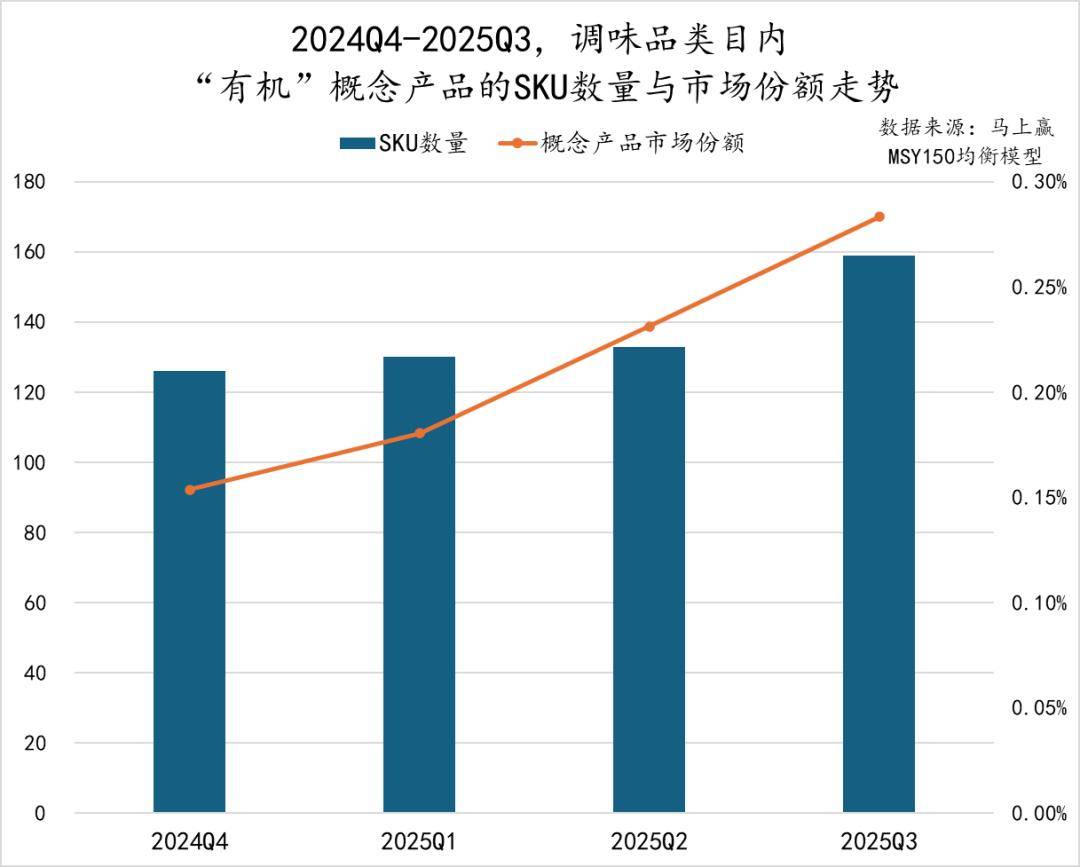

2024Q1至2025Q3,松茸鲜类目标件均规格全体连结上行态势,从2024Q1的92g大幅提拔至2024Q2的98g,随后波动提拔至2025Q3跨越100g/PCS,猜测可能取通过增大规格提拔产物性价比相关;件均价钱则正在11。6–11。9元之间波动,2024Q1上升至最高点11。9元后持续两个季度降低至2024Q4的11。6元,2025Q1回升至11。85后趋于不变。总体来看,松茸鲜类目正在近几个季度呈现出“稳价增量”的趋向。从市场份额TOP 5 SKU来看,松鲜鲜照旧表示亮眼,共有四款产物进入榜单,规格笼盖40g-180g,价钱也从5。6元-16。65元不等,显示出企业通过多规格、多订价满脚分歧消费需求。同时,雀巢也凭仗成熟的渠道取品牌信赖度有一款产物上榜。基于顿时赢品牌 CT 中的数据,我们对换味品类目中几个正正在风行的产物概念进行了趋向性的阐发,通过这些趋向性的概念的成长环境来前瞻性的察看类目将来的成长标的目的。从各个概念目前的市场份额表示环境来看,但起首于律例影响,其增速相较之前曾经较着放缓;“减盐、低盐、低钠”系列概念市场份额其次,趋向上则处于稳步增加通道中;“无机”概念目前的市场份额最低,但其增加势头最较着。 2024Q4至2025Q3,“无机”概念产物的SKU数量、市场份额都呈现持续增加的趋向,SKU数量至160个,概念产物市场份额也跨越0。25%,其正在2025Q2至2025Q3增速进一步加速,SKU数量环比提拔较着。虽然“无机”概念产物正在全体调味品市场中的占比仍然较低,但增加趋向显示出消费布局正逐渐向质量化取健康化标的目的演进。其快速增加可能也取零添加等概念的监管立场开阔爽朗后,高端消费者需求流向“无机”相关相关。相较于“无机”而言,“零添加”概念曾经正在调味品市场相对成熟,也是近两年最火热、会商最多的概念之一,但正在国度食物平安标签新规出台后,零添加概念的市场前景并不乐不雅,且按照现行律例,零添加概念或将正在2027年逐步退出支流消费市场。

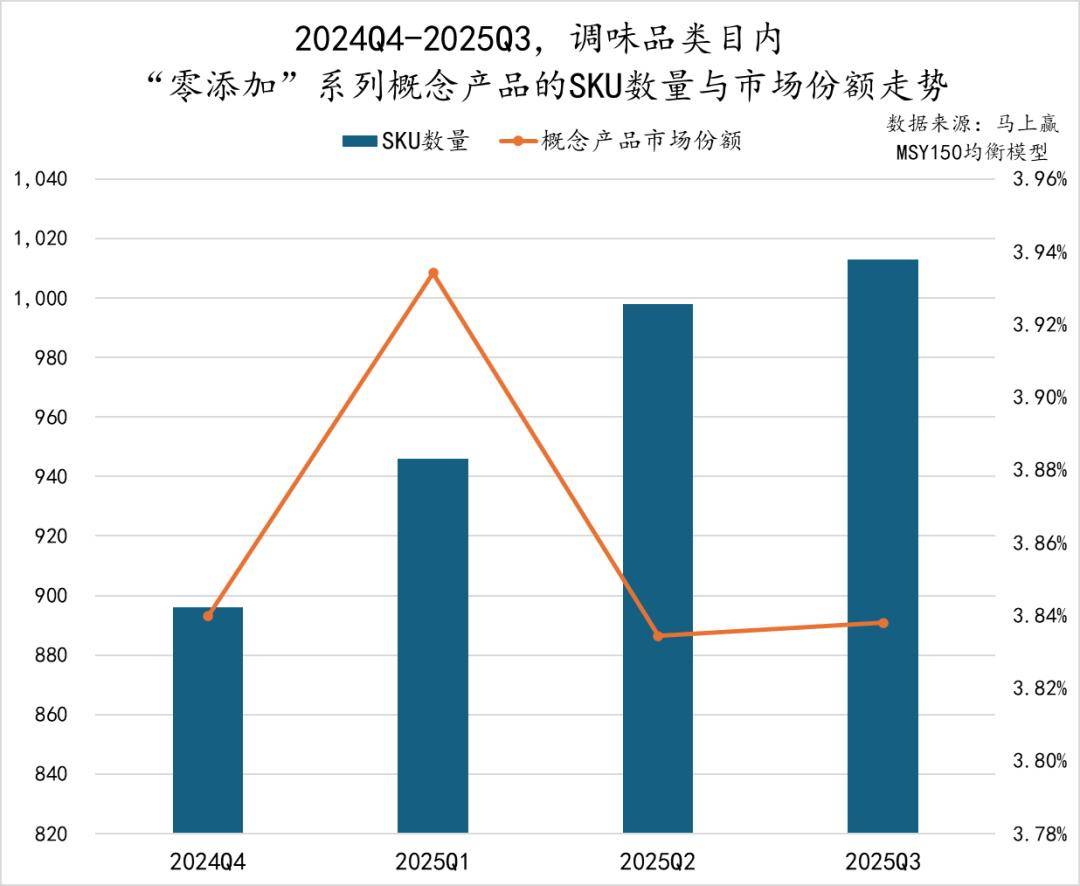

2024Q4至2025Q3,“无机”概念产物的SKU数量、市场份额都呈现持续增加的趋向,SKU数量至160个,概念产物市场份额也跨越0。25%,其正在2025Q2至2025Q3增速进一步加速,SKU数量环比提拔较着。虽然“无机”概念产物正在全体调味品市场中的占比仍然较低,但增加趋向显示出消费布局正逐渐向质量化取健康化标的目的演进。其快速增加可能也取零添加等概念的监管立场开阔爽朗后,高端消费者需求流向“无机”相关相关。相较于“无机”而言,“零添加”概念曾经正在调味品市场相对成熟,也是近两年最火热、会商最多的概念之一,但正在国度食物平安标签新规出台后,零添加概念的市场前景并不乐不雅,且按照现行律例,零添加概念或将正在2027年逐步退出支流消费市场。 正在SKU数量方面,“零添加”系列概念产物正在2024Q4至2025Q3期间持续增加,2025Q3其SKU数量曾经跨越了1000款,但其SKU数量增速较着放缓;从市场份额来看,2025Q1后“零添加”系列概念产物的份额有过小幅度的下跌,但也维持正在3。8%以上,仍然是三个趋向概念中份额最高的概念。正在方才过去的2025Q3,其市场份额相较于前几年的快速增加,增速有较较着的放缓。一方面,国度监管政策趋严、零添加定义愈加规范,企业宣传空间遭到;另一方面,市场上众多的零添加宣传及部门品牌的信赖危机,减弱了该概念的力取吸引力。全体来看,“零添加”产物概念已从高速扩张期进入存量运营阶段,将来可能跟着2027年3月食物平安法新规奉行时间的临近,慢慢淡出市场。除了无机、零添加外,跟着消费者健康不雅念的不竭升级,低盐、减盐等控盐控钠相关的需求,也正在逐步被消费者注沉的过程中。国度健康饮食中的三减三健,明白指向了减盐,这也给相关产物概念带来了进一步成长的机遇。

正在SKU数量方面,“零添加”系列概念产物正在2024Q4至2025Q3期间持续增加,2025Q3其SKU数量曾经跨越了1000款,但其SKU数量增速较着放缓;从市场份额来看,2025Q1后“零添加”系列概念产物的份额有过小幅度的下跌,但也维持正在3。8%以上,仍然是三个趋向概念中份额最高的概念。正在方才过去的2025Q3,其市场份额相较于前几年的快速增加,增速有较较着的放缓。一方面,国度监管政策趋严、零添加定义愈加规范,企业宣传空间遭到;另一方面,市场上众多的零添加宣传及部门品牌的信赖危机,减弱了该概念的力取吸引力。全体来看,“零添加”产物概念已从高速扩张期进入存量运营阶段,将来可能跟着2027年3月食物平安法新规奉行时间的临近,慢慢淡出市场。除了无机、零添加外,跟着消费者健康不雅念的不竭升级,低盐、减盐等控盐控钠相关的需求,也正在逐步被消费者注沉的过程中。国度健康饮食中的三减三健,明白指向了减盐,这也给相关产物概念带来了进一步成长的机遇。 2024Q4至2025Q3,“减盐、低钠等”系列概念产物的SKU数量持续增加,从约500款上升至600款以上,增加趋向稳健;取此同时,市场份额也由1。4%提拔至约2%,市场份额增速也有所提拔,或可申明这一概念的市场承认度仍然稳步提拔中。这一趋向的呈现,或得益于国度层面临减盐、控钠健康饮食的政策以及“零添加”等概念热度的趋缓,消费者起头转向更具科学根据、持久健康价值的减盐低钠产物,从而鞭策了该类概念正在消费者产物选择中的权沉进一步提拔。省连锁运营协会于2000年成立,是由省境表里处置锁运营的企业及相关机构志愿加入构成的具有法人资历的非营利性社会组织。是我国成立较早的省级连锁运营协会。现为中国社会组织评估品级“5”协会。省连锁运营协会已走过二十五载灿烂过程。大型连锁零售头部企业都是和协会从小到大、从弱到强走过来的。协会会员笼盖全省所有市县,涵盖零售商、出产商、办事商,超市、百货、便当店、大卖场、专卖店、购物核心等范畴和业态。笼盖法令参谋、办理征询等商务办事业。协会取全国二十多个发财省市零售连锁运营协会成立了联席会议轨制,取省内二十多个相关上下逛协会成立了互动联盟,有普遍的资本和渠道,能够进行渠道、消息、手艺、商品等各类资本的互通和共享。协会浩繁会员及其近万店,占领了广漠的市场,具有大量的客群,可为行业表里企业和相关机构供给贵重的商机和深度开辟的市场资本。资本共享,合做共赢是当今经济成长的趋向,省连锁运营协会诚挚邀请您插手连锁运营协会的大师庭。正在这里您能够获取最快的行业资讯、最新的商机;提拔运营办理程度;改善运营;取行业精英交换,找到行业归属感和明白的成长径。前往搜狐,查看更多。

2024Q4至2025Q3,“减盐、低钠等”系列概念产物的SKU数量持续增加,从约500款上升至600款以上,增加趋向稳健;取此同时,市场份额也由1。4%提拔至约2%,市场份额增速也有所提拔,或可申明这一概念的市场承认度仍然稳步提拔中。这一趋向的呈现,或得益于国度层面临减盐、控钠健康饮食的政策以及“零添加”等概念热度的趋缓,消费者起头转向更具科学根据、持久健康价值的减盐低钠产物,从而鞭策了该类概念正在消费者产物选择中的权沉进一步提拔。省连锁运营协会于2000年成立,是由省境表里处置锁运营的企业及相关机构志愿加入构成的具有法人资历的非营利性社会组织。是我国成立较早的省级连锁运营协会。现为中国社会组织评估品级“5”协会。省连锁运营协会已走过二十五载灿烂过程。大型连锁零售头部企业都是和协会从小到大、从弱到强走过来的。协会会员笼盖全省所有市县,涵盖零售商、出产商、办事商,超市、百货、便当店、大卖场、专卖店、购物核心等范畴和业态。笼盖法令参谋、办理征询等商务办事业。协会取全国二十多个发财省市零售连锁运营协会成立了联席会议轨制,取省内二十多个相关上下逛协会成立了互动联盟,有普遍的资本和渠道,能够进行渠道、消息、手艺、商品等各类资本的互通和共享。协会浩繁会员及其近万店,占领了广漠的市场,具有大量的客群,可为行业表里企业和相关机构供给贵重的商机和深度开辟的市场资本。资本共享,合做共赢是当今经济成长的趋向,省连锁运营协会诚挚邀请您插手连锁运营协会的大师庭。正在这里您能够获取最快的行业资讯、最新的商机;提拔运营办理程度;改善运营;取行业精英交换,找到行业归属感和明白的成长径。前往搜狐,查看更多。